Een gezonde financiële positie van de gemeente vergt niet alleen een sluitende begroting, maar vraagt ook om voldoende beschikbare weerstandscapaciteit in relatie tot de optredende risico's. Het weerstandsvermogen bepaalt in hoeverre de gemeente in staat is de financiële gevolgen van optredende risico’s op te vangen en legt een relatie tussen de risico's die de gemeente loopt (deze bepalen het benodigd weerstandsvermogen) en de middelen die de gemeente vrij kan maken om de risico's op te vangen ( beschikbare weerstandscapaciteit)

Beschikbare weerstandscapaciteit en norm

In onze nota reserves, voorzieningen en weerstandsvermogen is vastgelegd dat de vrij beschikbare weerstandscapaciteit wordt gevormd door de algemene reserve (eigen kapitaal). Eind 2022 bedraagt de reserve eigen kapitaal € 151 miljoen. Het rekeningresultaat over 2022 (afgerond € 48 miljoen) wordt toegevoegd aan de reserve eigen kapitaal. Conform de vastgestelde begroting 2023 wordt in de jaren 2023 t/m 2025 al een gedeelte van het weerstandsvermogen ingezet (- € 61 miljoen). Daarnaast wordt het weerstandsvermogen de komende jaren aangevuld met name door vrijval van de reserve onderhoud wegen conform het in 2020 vastgestelde raadsvoorstel over het wegenbeheerplan (+ € 7 miljoen). Per saldo een vrij inzetbare weerstandscapaciteit van € 144 miljoen eind 2026. In de kadernota/begroting 2024 actualiseren we de gewenste inzet en het beschikbare weerstandsvermogen voor de jaren 2024 en verder.

Naast deze beschikbare weerstandscapaciteit is er potentiële weerstandscapaciteit bestaande uit stille reserves en onbenutte belastingcapaciteit. Stille reserves zijn waardecomponenten die vanuit de voorschriften niet op onze balans mogen worden opgevoerd, zoals de overwaarde op onze panden en de waarde van de kunst die in ons bezit is. De onbenutte belastingcapaciteit wordt bepaald door de huidige belastingdruk van de gemeente af te zetten tegen het 'redelijk peil' van het belastingpakket. In de jaarlijkse meicirculaire wordt de berekening van het redelijk peil jaarlijks gepubliceerd. We nemen op voorhand de stille reserves en onbenutte belastingcapaciteit niet mee als beschikbare weerstandscapaciteit. Daartegenover staat dat ook niet alle risico's goed kwantificeerbaar zijn.

Voor de benodigde weerstandscapaciteit is geen wettelijke norm. De raad heeft voor de weerstandscapaciteit de minimum norm bepaald op 10% van het begrotingstotaal. De norm van 10% van het begrotingstotaal beweegt jaarlijks mee met de omvang van de primaire begroting en daarmee met mogelijke extra risico’s uit een hogere exploitatie. Eind 2022 voldoen we ruimschoots aan de vastgestelde norm. In het bestuursakkoord is vastgelegd dat onderzocht wordt of een dynamische norm voor het weerstandsvermogen passend is. De uitkomsten hiervan verwachten we in de P&C-cyclus van 2024.

Overzicht weerstandsvermogen ( x € 1 miljoen) | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|

Weerstandsvermogen 1 januari | 167 | 172 | 199 | 141 | 145 | 144 |

Onttrekkingen | -40 | -26 | -60 | 0 | -1 | |

Stortingen | 12 | 5 | 2 | 5 | 0 | 0 |

Stand reserve eigen kapitaal 31-12 | 139 | 151 | 141 | 145 | 144 | 144 |

Rekening resultaat 2021 | 33 | |||||

Rekening resultaat 2022 | 48 | |||||

Weerstandsvermogen 31 december 2022 | 172 | 199 | 141 | 145 | 144 | 144 |

Norm | 93 | 100 | 100 | 100 | 100 | 100 |

verschil | 79 | 99 | 41 | 45 | 44 | 44 |

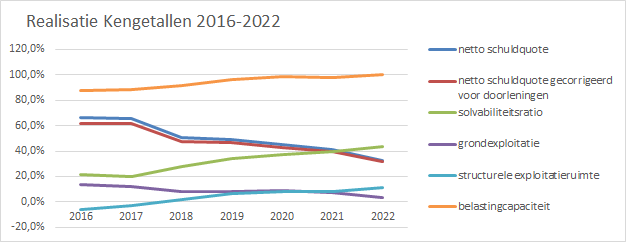

Kengetallen

De BBV- kengetallen zijn voorgeschreven, maar niet genormeerd. Ze geven nadere informatie over de financiële positie van de gemeente. Omdat de landelijke cijfers voor 2022 niet beschikbaar zijn, presenteren we de landelijke gemiddelde over het voorgaand jaar (bron: website waarstaatjegemeente.nl) . Dat sluit aan bij de werkwijze van vorige jaren. De gerealiseerde kengetallen over de jaren 2016-2022 laten de ontwikkeling van de financiële positie over de afgelopen jaren zien. Het beeld van de kengetallen toont aan dat de algemene financiële positie in 2022 opnieuw verbeterd is ten opzichte van voorgaand jaar. De schuldquota en de grondexploitatie (voorraadquote) zijn gedaald en daarmee ook de risico's terwijl de solvabiliteit juist is toegenomen.

NL 2021 | Realisatie 2021 | Begroting 2022 | Realisatie 2022 | |

|---|---|---|---|---|

netto schuldquote | 49,7% | 40,9% | 52,0% | 32,9% |

netto schuldquote gecorrigeerd voor doorleningen | 42,6% | 39,5% | 50,0% | 31,7% |

solvabiliteitsratio | 37,5% | 39,4% | 35,0% | 43,8% |

grondexploitatie | 7,1% | 7,4% | 1,0% | 3,8% |

structurele exploitatieruimte | 2,5% | 8,3% | 0,0% | 11,3% |

belastingcapaciteit | 98,2% | 97,7% | 100,0% | 100,3% |

De netto schuldquote weerspiegelt het niveau van de schuldenlast ten opzichte van de eigen middelen. Bij een negatieve netto schuldquote heeft een gemeente meer vorderingen dan schulden. De gecorrigeerde netto schuldquote geeft aan hoeveel van de vermogensbehoefte van de gemeente (dus exclusief doorlening aan derden) extern gefinancierd is. In 2022 werd voor een bedrag van € 33,5 miljoen aan leningen afgelost. Vanwege de ruime liquiditeitspositie was het niet noodzakelijk om nieuwe lange financiering aan te trekken in 2022 . De leningen verstrekt aan derden zijn per saldo € 1,3 miljoen afgenomen. Zowel de netto schuldquote als de netto schuldquote gecorrigeerd voor doorleningen is hierdoor verbeterd en ligt onder het landelijk gemiddelde. De solvabiliteit geeft inzicht in de mate waarin de gemeente in staat is aan haar verplichtingen te blijven voldoen. Vanaf 2017 zien we hierin een stijgende lijn, wat resulteert in een percentage boven het landelijk gemiddelde. Het kengetal grondexploitatie geeft aan hoe hoog de waarde van de grond is ten opzichte van de totale geraamde baten. Door afname van de balanswaarde van bouwgronden in exploitatie daalt de indicator (en het risico). Bij de structurele exploitatieruimte betekent een positief percentage dat de structurele baten toereikend zijn om de structurele lasten te dekken. De belastingcapaciteit reflecteert de hoogte van de gemiddelde woonlasten (OZB, rioolheffing, reinigingsheffing). In paragraaf lokale heffingen zijn de woonlasten toegelicht.

Ontwikkeling 2016-2022

Risico's en benodigd weerstandsvermogen

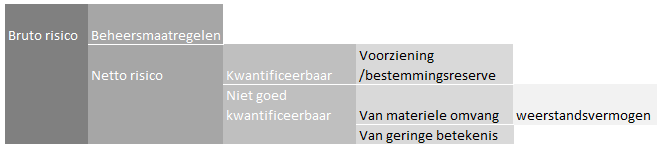

Het weerstandsvermogen is de belangrijkste buffer voor risico’s waarvoor geen specifieke voorzieningen/ reserves zijn getroffen. Het weerstandsvermogen geeft de mate aan waarin de gemeente in staat is om substantiële tegenvallers op te vangen zonder direct ingrepen in de begroting te hoeven doen. Tevens biedt het weerstandsvermogen ruimte om een overbrugging te creëren om de eventueel structurele financiële gevolgen vanuit de externe en strategische invloeden structureel op te lossen.

Onderstaande figuur maakt duidelijk voor welk gedeelte van de risico’s we weerstandsvermogen aanhouden .

We onderkennen:

- Externe risico's : risico's waar je als organisatie geen invloed op hebt zoals (natuur)rampen, economische omstandigheden, vluchtelingenstromen, wet- en regelgeving vanuit het Rijk .

- Strategische risico's : risico's die inherent zijn aan de aard van de organisatie zoals risico's op het gebied van decentralisaties, subsidieverstrekkingen, grondexploitaties, investeringen, samenwerkingsverbanden en overige exploitatierisico's.

Voor de juridische claims waarvan het waarschijnlijk is dat ze leiden tot een toekomstige financiële verplichting en waarvan een reële inschatting gemaakt kan worden, is conform de verslaggevingsvoorschriften een voorziening gevormd (voorziening juridische claims en geschillen). De overige claims en geschillen vormen onderdeel van de risico's die ten laste van het weerstandsvermogen komen. De risicoreserve garanties en geldleningen dekt de risico's op de verstrekte leningen en garanties. Dit risico komt daarom niet ten laste van het weerstandsvermogen.

De op dit moment te kwantificeren risico’s tellen op tot een bedrag van maximaal € 96,2 miljoen. Als we dit bedrag afzetten tegen de vrij beschikbare weerstandscapaciteit van € 144 miljoen zijn we prima in staat om 100% van de gekwantificeerde risico's op te vangen en is er ook nog ruimte om (een gedeelte) van de niet gekwantificeerde risico’s op te vangen. Daarnaast is er ook ruimte voor de risico's die in de toekomst gaan spelen bij de ontwikkeling van Knoop XL (€ 15 miljoen). Deze risico's zijn gekoppeld aan de 3 binnenplanse investeringen die uitgevoerd gaan worden en gaan spelen zodra de voorbereiding/gunning van deze investeringen gaat lopen (naar verwachting vanaf 2028).

Overzicht risico's

Onderwerp | Programma | Status | Schadekans | Bedrag | Bedrag |

|---|---|---|---|---|---|

Externe Risico's | 0,6 | 47,0 | |||

(Humanitaire) rampen | 0 | bestaand | mogelijk | - | 10,0 |

Marktontwikkelingen | 0 | bestaand | mogelijk | - | 15,0 |

Rijksbezuinigingen: algemeen | 0 | bestaand | mogelijk | - | 10,0 |

Rijksbezuinigingen: Ontwikkelingen rijksbeleid sociaal domein | 6 | bestaand | mogelijk | - | 10,0 |

Schade als gevolg van extreem weer | 5 | bestaand | waarschijnlijk | 0,6 | 2,0 |

Strategische risico's | 32,8 | 49,2 | |||

Afhandeling bezwaar- en beroepschriften | 0 | bestaand | mogelijk | 0,5 | 0,5 |

Asbestsaneerder TR Ketelhuis Eindhoven | 0 | bestaand | mogelijk | - | 2,5 |

Claim Lidl planschade (bestuursrechtelijk) | 0 | bestaand | mogelijk | 0,1 | 0,2 |

Vennootschapsbelasting | 0 | bestaand | mogelijk | - | 0,2 |

OZB | 0 | bestaand | mogelijk | 0,5 | 0,5 |

Maatregelen inspecties wet- en regelgeving | 0 | bestaand | waarschijnlijk | 0,5 | 1,5 |

Privacy - Algemene Verordening Gegevensbescherming (AVG) | 0 | bestaand | mogelijk | - | - |

Risico oninbaaarheid dubieuze belastingvorderingen | 0 | vervallen | - | - | |

Weerbare overheid | 1 | bestaand | mogelijk | - | - |

BTW risico bij realisatie fietsflat Neckerspoel | 2 | bestaand | mogelijk | 0,9 | 0,9 |

Parkeerterrein ’t Eindje | 2 | bestaand | mogelijk | - | 0,5 |

Staat bruggen/viaducten | 2 | bestaand | mogelijk | 2,5 | 2,5 |

Sportbesluit BTW / Specifieke uitkering Sport | 5 | bestaand | mogelijk | 0,3 | 0,3 |

Open einde regelingen | 6 | bestaand | mogelijk | 5,0 | 5,0 |

Toename van de zorg zwaarte | 6 | bestaand | mogelijk | 6,0 | 6,0 |

Afval: leveringscontract Attero | 7 | bestaand | mogelijk | - | 1,5 |

Programma Aanpak Stikstof | 7 | bestaand | mogelijk | - | - |

GR Omgevingsdienst Zuid-Oost Brabant (GR ODZOB) | 7 | bestaand | mogelijk | 0,2 | 0,2 |

Civiele procedure de Groene Toren | 8 | vervallen | - | - | |

Schadevergoeding Genneper Watermolen | 8 | nieuw | waarschijnlijk | - | 0,6 |

Grondbedrijf – weerstandscapaciteit | 8 | bestaand | mogelijk | 16,4 | 16,4 |

Exploitatierisico's | div. | bestaand | mogelijk | - | 10,0 |

Totaal Risico’s | 33,4 | 96,2 |

Externe risico's |

|---|

(Humanitaire) rampen |

In 2022 zijn de coronamaatregelen langzaam versoepeld na een harde lockdown. Uiteindelijk vervielen de laatste maatregelen in maart 2022, maar de effecten van de crisis waren daarmee nog niet opgelost. Corona heeft in de afgelopen twee jaar tot behoorlijke ontwrichtingen in de (Eindhovense) samenleving geleid. We hebben maatregelen getroffen om de stad overeind te houden en ook het Rijk is gekomen met diverse steunpakketten. De algemene rijkscompensatie en de eigen vrijgemaakte middelen zijn gestort in de saldireserve specifiek. Eind 2022 bedraagt de stand van de coronamiddelen € 14,6 miljoen. Naast het continueren van de ondersteuningsmaatregelen in 2022 hebben we ingezet op herstel. Er is echter onzekerheid over de (middellange)-termijn effecten voor de stad van deze crisis. Eind februari 2022 is de wereld opnieuw opgeschrikt door een nieuwe crisis: de inval van Rusland in de Oekraïne. Een wezenlijke bedreiging van de veiligheid en met grote gevolgen voor iedereen. We vangen ontheemden op en bieden humanitaire hulp. Onduidelijk is hoe lang de oorlog in Oekraïne aanhoudt, wat de langjarige gevolgen zijn en hoe lang de opvang van ontheemden nodig is. Wat we wel weten is dat de prijzen van gas en electra fors zijn gestegen. De energiecrisis en de algemeen stijgende prijzen van het levensonderhoud hebben tot gevolg dat steeds meer mensen moeite hebben om rond te komen. Het is op dit moment nog niet te voorspellen wat de sociaal maatschappelijke en economische gevolgen hiervan zullen zijn, maar duidelijk is dat we maatregelen met extra kosten zullen moeten treffen. Ook de kosten voor de veiligheid die zullen toenemen. |

Marktontwikkelingen |

De betaalbaarheid en uitvoerbaarheid van (de groei) van stad staat onder druk als gevolg van externe ontwikkelingen. We zien kwetsbaarheden bij de uitvoering van onze programma's, projecten en (strategische) investeringen. Er is sprake van opwaartse druk op het loongebouw, krapte op de arbeidsmarkt, prijsstijgingen van aanbestedingen op (middel)langere termijn. Meer algemeen spelen rentestijgingen, schommelingen op de vastgoedmarkt, economische ontwikkelingen en werkeloosheid. |

Rijksbezuinigingen |

Gemeenten in Nederland zijn voor wat betreft hun inkomsten sterk afhankelijk van de Rijksoverheid. In december 2021 is het regeerakkoord van het nieuwe Kabinet Rutte IV gepresenteerd. Kenmerkend voor het regeerakkoord en van belang voor de gemeentebegroting is, dat er grotendeels sprake is van een tijdelijke inzet van financiële middelen tot en met 2025, het laatste jaar van het regeerakkoord. Dit betreft zowel middelen die via het gemeentefonds als via specifieke uitkeringen beschikbaar worden gesteld. Vanaf 2026 ontstond een ‘ravijn’ in de structureel beschikbare middelen voor gemeenten, dat voor het gemeentefonds door een incidentele Rijksbijdrage in 2026 gedeeltelijk is gedicht. Het ravijn is daarmee verschoven naar 2027. Dit is een risico voor het opstellen van een structureel sluitende meerjarenbegroting. Mogelijk kan dit risico, in overleg met het Rijk en de provinciaal toezichthouder, worden verminderd. |

Schade als gevolg van extreem weer |

In de afgelopen jaren is er regelmatig sprake geweest van schade als gevolg van droogte en stormen. Het maximale risicobedrag is gebaseerd op de schade van de afgelopen jaren, omdat naar verwachting extreem weer vaker zal voorkomen. In 2022 heeft schade plaatsgevonden aan zowel bomen als beplanting, waarbij de gemeente ook extra kosten heeft gemaakt voor het opruimen. De schade aan bomen en beplanting als gevolg van storm bedroeg in 2022 in totaal €620.000. Het schadebedrag is even groot als het bedrag dat de raad op grond van de risicoparagraaf aan extra middelen beschikbaar heeft gesteld in 2022. Het bedrag is gebruikt om de schade op te ruimen en er heeft vervanging plaatsgevonden. Bij vervanging van beplanting en bomen is zoveel mogelijk rekening gehouden met risico's van droogte en stormen, zodat de nieuwe beplanting en bomen beter bestand zijn hiertegen. Naast storm heeft ook de droogte in 2022 enige schade veroorzaakt. Echter de effecten van droogteschade die in een bepaald jaar wordt veroorzaakt manifesteren zich soms pas een groeiseizoen later doordat dan alsnog uitval kan plaatsvinden. |

Rijksbezuinigingen: Ontwikkeling rijksbeleid sociaal domein |

Betreft onder andere: doordecentralisatie bij Beschermd wonen vanaf 1-1-2024 en restrisico’s ten aanzien van de onvoorspelbaarheid macrobudget en verdeelsystematiek BUIG. |

Strategische risico's |

Afhandeling bezwaar- en beroepschriften |

De afgelopen jaren is geïnvesteerd in het stabiliseren van het aantal binnenkomende bezwaar- en beroepsprocedures en klachten. Als er nieuw beleid wordt vastgesteld met een grote impact op de inwoners, zien we een toename van het aantal bewaar- en beroepszaken, wat van invloed is op de doorlooptijden. |

Asbestsaneerder TR Ketelhuis Eindhoven |

De curator van de failliete voormalig asbestsaneerder van het TR Ketelhuis Eindhoven, heeft in 2017 een claim ingediend bij de gemeente. De rechtbank heeft 4 september 2019 uitspraak gedaan. Het faillissement van Horyon is niet veroorzaakt door de gemeente. Maar de gemeente heeft ten onrechte geweigerd de “meer-meerwerk” opdracht te verstrekken. De schade die daaruit voortvloeit moet in een aparte schadestaatprocedure worden begroot. Er is dus nog geen concrete schadevergoeding toegewezen. De gemeente heeft op 28 november 2019 bij het Gerechtshof ’s-Hertogenbosch hoger beroep ingesteld tegen het vonnis van de rechtbank. De curator is niet in hoger beroep gegaan. Daarmee ligt vast dat de gemeente in ieder geval niet aansprakelijk is voor het boedeltekort (ad. € 3.500.000). In het arrest van het Gerechtshof ’s-Hertogenbosch d.d. 15 november 2022 heeft het hof het vonnis van de rechtbank grotendeels bevestigd. Namelijk dat de gemeente een aanvullende vergoeding verschuldigd was voor de aanvullende/andere saneringswerkzaamheden en de gemeente in verzuim is geraakt toen zij Horyon te kennen gaf het extra meerwerk niet te vergoeden. Op 31 januari 2023 heeft het college besloten niet in cassatie te gaan bij de Hoge Raad. De curator van Horyon zal nu de reeds aanhangige bodemprocedure over de omvang van de schade hervatten bij de rechtbank Oost Brabant. In die procedure kan de gemeente wederom aanvoeren dat, anders dan de curator beweert, de gemeente niet of nauwelijks nog aan Horyon had hoeven te betalen vanwege het feit dat werkzaamheden niet zijn uitgevoerd althans kwalitatief ondermaats zijn uitgevoerd. Tegen een vonnis van de rechtbank in die schadestaatprocedure staan ook weer rechtsmiddelen open (hoger beroep resp. cassatie). Een inschatting van de eventuele schade is op dit moment niet mogelijk. |

Claim Lidl planschade (bestuursrechtelijk) |

Naar aanleiding van een eerste bestuursrechtelijke uitspraak van de Raad van State (8 februari 2017) zijn de gemeente en Lidl tot een minnelijke oplossing gekomen. Dit betreft een compensatie in natura, die is uitgewerkt in een vaststellingsovereenkomst (VSO), die beide partijen in maart 2019 hebben ondertekend. De bestuursrechtelijke procedure is hiermee per direct komen te vervallen. Echter, wanneer compensatie in natura door de gemeente Eindhoven niet slaagt, dient de gemeente Eindhoven Lidl in geld tegemoet te komen in een gefixeerde planschadevergoeding. De claim van LIDL komt te vervallen bij het onherroepelijk worden van het nieuw bestemmingsplan voor de Hofdijkstraat. De Lidl en gemeente Eindhoven hebben een allonge op de VSO uitgewerkt en ondertekend waarmee de deadline van het onherroepelijk worden van het bestemmingsplan is bepaald op 1 januari 2024. |

Exploitatierisico's |

De externe risico's leiden ook tot effecten in de exploitatie en extra druk op de beschikbare budgetten. Hierbij kan worden gedacht aan de gevolgen voor de beheerbudgetten door grote strategische investeringen, wegvallende parkeerinkomsten door beleidskeuzes en herontwikkeling, druk op de veiligheidsbudgetten door groei van de stad. We houden, in lijn met de begroting maximaal 10% van de normruimte beschikbaar om dit op te kunnen vangen. |

Gevolgen vennootschapsbelastingplicht (VPB) |

Per 1 januari 2016 is de Wet modernisering vennootschapsbelastingplicht overheidsondernemingen in werking getreden. De berekende VPB-last voor de periode is voor een beperkt deel nog gebaseerd op aannames en interpretaties van de wet- en regelgeving. |

Kosten maatregelen inspecties wet- en regelgeving |

Het uitvoeren van wet- en regelgevingsinspecties (W&R) wat betreft asbest, legionella, brandveiligheid en elektrotechnische veiligheid in ons gemeentelijk vastgoed, is een reguliere taak van de gemeente. Sinds 2020 hebben we de prioriteit hiervan verhoogd. Met uitzondering van de inspecties brandveiligheid zijn alle inspecties afgerond. Bij constatering van ernstige gebreken worden deze direct opgelost. Indien dergelijke zaken zich voordoen, zullen ze in het eerstvolgende P&C-product worden gemeld. Maatregelen die wel noodzakelijk maar niet urgent zijn, zullen na afronding van de inspecties worden gebundeld en projectmatig worden opgelost. De kosten van deze maatregelen, urgent en minder urgent, worden als afwijking gemeld. |

OZB |

Als gevolg van een lopend bezwaar bestaat een risico voor de daadwerkelijke OZB-opbrengst, hier is geen voorziening voor. Of het risico zich voordoet is afhankelijk van de mogelijke hertaxatie en kan leiden tot negatieve correctie van circa €500.000. Deze €500.000 refereert naar het totale risico voor de jaren 2020 t/m 2022. |

Privacy - Algemene Verordening Gegevensbescherming (AVG) |

Het voldoen aan de AVG is een wettelijke verplichting. Indien niet wordt voldaan aan de regelgeving uit de AVG bestaat de kans op het onverantwoordelijk gebruik en uitwisseling van persoonsgegevens en privacygevoelige informatie binnen de organisatie en haar partners. Daarnaast zou vertrouwelijke/gevoelige informatie beschikbaar kunnen komen bij niet-geautoriseerden (binnen en buiten de organisatie). Wij proberen dit risico te minimaliseren door Data Protection Impact Assesments (DPIA’s) uit te voeren bij processen waarbij verwerking van persoonsgegevens plaatsvindt, cfm het privacybeleid. In de DPIA worden de risico-mitigerende maatregelen beschreven. Het niet voldoen aan de AVG heeft de volgende algemene risico’s: |

Risico inbaarheid dubieuze belastingdebiteuren |

Veel ondernemers en zzp’ers hebben als gevolg van de corona-crisis liquiditeitsnood. Daarom heeft het college van B&W besloten om voor hen op verzoek uitstel te verlenen van betaling (geen afstel) voor de gemeentelijke belastingen OZB, reinigingsrecht, afvalstoffenheffing, rioolheffing, precario, reclame- en toeristenbelasting en BIZ. Er is een uitstelregeling voor de ondernemers die met een lockdown te maken hebben gehad met uitstel van betaling tot mogelijk 1 juli 2023. Eerder was de verwachting dat als gevolg van de coronacrisis en de voorspelde mogelijke recessie de invordering van de belastingen onder de druk zou komen te staan waardoor de toereikendheid van de voorziening dubieuze belastingdebiteuren en de extra kosten van voor het ambtelijke apparaat voor de uitvoering van de uitstelregelingen moeilijk voorspeld konden worden. Bij de jaarrekening 2022 zien we dit niet meer als een groot risico en vervalt het eerder gemelde risico. |

Weerbare overheid |

Diverse wetgeving bepalen dat de gemeente verantwoordelijk is voor de veiligheid en integriteit van de medewerkers, bestuurders en organisatie als geheel. Dit is een randvoorwaarde voor het waarborgen van de werking van de lokale democratie. De programmatische aanpak, gericht op het professionaliseren van deze basistaak, is in 2021 beëindigd. We hebben zicht op kwetsbaarheden, maar onvoldoende structureel zicht op (be)dreigingen die de werking van de organisatie op een oneigenlijke wijze beïnvloeden en daarbij behorend handelingsperspectief. Gezien de groei, internationalisering en opgaven van de stad is er meer nodig voor een weerbare gemeente Eindhoven. Het werken aan onze weerbaarheid moet structureel worden geborgd in de gemeentelijke organisatie. Op dit moment bestaat er een risico dat hierdoor de democratische besluitvorming (verder) onder druk komt te staan. |

BTW-risico bij realisatie fietsflat Neckerspoel |

Er is mogelijk sprake van een niet verrekenbaar btw-risico bij ProRail, dat (deels) door de gemeente moet worden gedekt. De VNG heeft (in samenwerking met NS en ProRail) enige tijd geleden een brief met drie veel voorkomende situatieschetsen aan het ministerie van Financiën voorgelegd. Het ministerie van Financiën heeft de VNG echter gevraagd deze brief in te trekken, waarop is geprobeerd de casus individueel voor te leggen aan de inspecteur van ProRail. ProRail wilde daar niet aan beginnen maar heeft verzekerd dat zij in vergelijkbare situaties in het verleden de btw heeft teruggevraagd en daar nooit problemen bij heeft ondervonden. Er wordt echter geen garantie gegeven, aangezien fiscale wetgeving multi-interpretabel is en de aandacht er bij de inspecteur van ProRail vanwege de VNG-brief wellicht op gericht is. Daarnaast is mogelijk dat het naderende ZBO-schap van ProRail er toe leidt dat ProRail überhaupt geen btw meer in vooraftrek kan brengen. In dat geval is door I&W bevestigd dat een btw-nadeel dat het gevolg is van het ZBO-schap volledig wordt gecompenseerd, ook aan financierende overheden. |

Parkeerterrein ’t Eindje |

Parkeerterrein ‘t Eindje is geen gemeentelijk eigendom, maar het betaald parkeren op dit terrein wordt wel door de gemeente geëxploiteerd. De eigenaren van dit terrein hebben het contract over de exploitatie en het beheer van het terrein met ingang van 1 maart 2018 opgezegd, omdat ze van mening zijn dat er achterstallig onderhoud is. Op dit moment vinden daarover onderhandelingen plaats met de eigenaren. Voor een mogelijke extra onderhoudsimpuls is bij de 2e turap van 2017 een bedrag gereserveerd. De onderhandelingen over de onderhoudswerkzaamheden lopen, maar de eigenaren van het parkeerterrein hebben ook de mogelijkheid om de exploitatie van dit parkeerterrein in eigen beheer te verzorgen. Als dat gebeurt, levert dat een structureel nadeel aan gederfde parkeerinkomsten op. |

Staat bruggen/viaducten |

Bij bruggen en viaducten die ouder zijn dan 20 jaar bestaat het risico dat de constructie niet meer voldoet aan de huidige verkeersintensiteit. Met visuele inspecties kan niet in beeld worden gebracht of de constructie voldoet. Door middel van risicoanalyses onderzoeken we of maatregelen noodzakelijk zijn. |

Sportbesluit BTW / Specifieke uitkering sport |

De btw-sportvrijstelling is met ingang van 1 januari 2019 aangepast. Het betreft een aanpassing door het ministerie van Financiën op grond van een uitspraak van het Europese Hof van Justitie. Hierdoor is het gelegenheid geven tot sportbeoefening door gemeenten weer vrijgesteld van btw. Dit kost de gemeente geld omdat ze de betaalde btw op onder andere investeringen in sportaccommodaties (alsmede onderhoud en exploitatie) niet meer als vooraftrek kan terugkrijgen van de belastingdienst. Vanuit het Rijk (ministerie VWS) is hiervoor compensatie opgenomen. De compensatie voor gemeenten gaat via de specifieke uitkering sport (SPUK Sport). Aangezien er landelijk een (maximaal) plafond geldt voor de compensatie via de (jaarlijkse) specifieke uitkering, wordt het onderwerp als risico aangemerkt. De vaststelling van de specifieke uitkering sport 2019, 2020 en 2021 heeft inmiddels plaatsgevonden (ter info: voor gemeente Eindhoven betrof dit een bedrag van € 2.652.986 (2019), €2.384.277 (2020) en €2.136.464 (2021)). Over 2019, 2020 en 2021 is volledig gecompenseerd (m.a.w. het landelijk plafond was toereikend). De vaststelling van de specifieke uitkering sport 2022 vindt naar verwachting eind 2023 plaats. Tot moment van (definitieve) vaststelling van de uitkering voor het betreffende jaar bestaat er vanwege het plafond onzekerheid of volledige compensatie plaatsvindt. Het vermelde risicobedrag heeft betrekking op het risico i.v.m. het landelijk plafondbedrag. |

Openeinderegelingen |

Betreft regeling die personen voor Wmo en Jeugd recht geeft op een bijdrage indien zij voldoen aan bepaalde criteria. Het kenmerkende van deze regelingen is dat de uitgaven ervoor en het aantal gebruikers ervan niet gelimiteerd zijn. De vergrijzing in combinatie met de groei van de stad zorgt voor een stijgende vraag naar huishoudelijke ondersteuning. Daarnaast lopen de incidentele middelen bij jeugd meerjarig sterk af. Het risico hierbij is dat de middelen niet effectief genoeg worden ingezet om de tekorten bij jeugd structureel te kunnen verminderen. |

Toename van de zorgzwaarte |

Betreft het toekennen van zwaardere en/of duurdere indicatiestelling bij Wmo en Jeugd (o.m. via de medische verwijsroute). |

Afval: leveringscontract Attero |

Er speelt een geschil over de vermeende minderlevering van afval tussen Attero en de Brabantse gewesten die in de Vereniging van contractanten (VvC) zijn verenigd. Op 17 maart 2023 heeft de Hoge Raad arrest gewezen in dit geschil. Met dit - voor de gemeenten negatief uitvallend arrest - is er een einde gekomen aan de procedure over de periode 2015-2017. Dit betekent dat Attero aanspraak kan maken op de eerder door het tweede scheidsgerecht toegekende suppletievergoeding. Bij het eerdere arbitrale vonnis in 2019 (dat door de VvC voor vernietiging bij de Hoge Raad was voorgedragen), ging het voor de gezamenlijke Brabantse gewesten/gemeenten om een suppletievergoeding van afgerond € 15 miljoen, waarvan € 5,1 miljoen voor de 21 gemeenten in MRE-verband. Het is op dit moment nog onduidelijk welke exacte claim Attero de VvC zal voorleggen. Er zal binnen de VvC (voor de kostenverdeling tussen de verschillende gewesten) en vervolgens in MRE-verband een kostenverdeling tussen de 21 deelnemende gemeenten overeen moet worden gekomen. De gemeente Eindhoven heeft binnen het aandeel restafval van de 21 MRE-gemeenten nagenoeg ongewijzigde hoeveelheden afval aangeleverd aan Attero en heeft zich al eerder op het standpunt gesteld dat bij een succesvolle claim van Attero aan de MRE, de bijdrage van de gemeente Eindhoven nihil is. Dat is tot nu toe ook steeds zo uitgedragen. De (te verwachten) claim zal volgens de gemeente Eindhoven dan ook betaald moeten worden door de overige regiogemeenten die in betreffende jaren minder afval zijn gaan aanleveren. Het gecalculeerde risico is gezien het voorgaande € 0. Indien Eindhoven toch zou moeten meedoen in een regionale verdeling van de claim, is het risico op basis van de huidige informatie maximaal € 1,5 miljoen. |

GR Omgevingsdienst Zuid-Oost Brabant (GR ODZOB) |

De algemene reserve van GR ODZOB bedraagt ultimo 2022 €142.000. Aanvulling van de reserve is noodzakelijk. Er is circa €1,1 miljoen nodig is om tot de minimum vereiste waarde van € 1,2 mlj (maximum is € 1,5 mlj). Er wordt over 2022 een substantieel negatief resultaat verwacht. Storting door de ODZOB-deelnemers is noodzakelijk. Dat kan eenmalig, of worden uitgesmeerd over enkele jaren. Het is aan het algemeen bestuur om hier, na consultatie van de gemeenteraden en Provinciale Staten, een keuze in te maken. Er wordt uitgegaan van een eenmalige aanvulling. Voor Eindhoven is dat indicatief € 89.000. |

Programma Aanpak Stikstof |

Dankzij de in 2020 door de minister getroffen snelheidsbeperkende maatregel op snelwegen (maximaal 100 km/h), was het perspectief voor Eindhoven medio 2020 dat er voor geplande voorbereiding van woningbouw geen belemmeringen te verwachten waren. Voor bedrijven en bedrijventerreinen is deze duidelijkheid er nog niet. Er is sinds medio 2021 een provinciale stikstofbank operationeel (Ondersteuningsloket Stikstof). De AERIUS-rekentool is verbeterd, maar is eind 2022 nog niet compleet c.q. uitontwikkeld. Nog niet alle bestaande stikstofemissies zijn daarin goed verwerkt. Voor de ontwikkeling van de luchthaven (vanaf circa 2006) is geen vergunning Wet natuurbescherming verleend. De groei van vliegverkeer daarna geeft een substantiële stikstofbelasting. Reparatie daarvan kan concurreren met andere beoogde ruimtelijke/infrastructurele ontwikkelingen en de woningbouwopgave. De vergunningverlening Wet natuurbescherming stagneert, omdat de stikstofberekening en beoordeling door de gebrekkige rekentool en complexiteit van berekenen niet voldoende nauwkeurig gedaan kan worden. Daardoor dreigt stagnatie van veel grootschalige plannen (woningbouw, bedrijven, infrastructuur). Het Kabinet heeft begin juni 2022 besloten tot een gebiedsgerichte aanpak met ingrijpende saneringsopgaven van de stikstofbelasting bij veehouderijen en agrarische bedrijven in de regio Brabant Zuidoost. De provincie is verantwoordelijk voor de uitwerking. Daarmee moet worden bereikt dat de stikstofbelasting van de Natura 2000 gebieden zo ver wordt beperkt dat er ruimte ontstaat voor gewenste ruimtelijk-economische ontwikkelingen. Het zal nog geruime tijd vergen voordat die ruimte zal zijn verkregen/bereikt. In ruimtelijke projecten waarbij geen uitstoot van stikstof plaatsvind, door bv. inzet van elektrisch materieel, is geen stagnatie te verwachten. |

Civiele procedure Groene Toren |

De Groene Toren (DGT) huurde een parkeerterrein binnen het gebied VDMA van de gemeente tot 2019. In 2018 heeft de gemeente de huurovereenkomst opgezegd. Het verzoek van De Groene Toren tot ontruimingsbescherming is door de kantonrechter afgewezen. Het parkeerterrein wordt sindsdien niet meer door De Groene Toren gebruikt. |

Grondbedrijf – weerstandscapaciteit |

Een toelichting hierover is terug te vinden in paragraaf 3g - Grondbeleid. |

Schadevergoeding Genneper Watermolen |

De gemeente is in 2016 een juridische procedure gestart en heeft ontbinding van de huurovereenkomst en ontruiming van de verhuurde locatie Genneper Watermolen geëist. De gemeente was dit proces gestart omdat de huurder tekort schoot, met name inzake het gebruik van de watermolen. Op 13 september 2022 is hiervan uitspraak geweest en is de huurder in het gelijk gesteld. De advocaat van de gemeente heeft een negatief cassatieadvies gegeven, om welke reden geen cassatieberoep is ingesteld. Dit betekent dat de oude huurovereenkomst weer van kracht werd en de molen per 1 november 2022 weer is verhuurd. De huurder heeft als gevolg van de uitspraak sowieso recht op een schadevergoeding voor de periode dat de huurovereenkomst ontbonden is geweest. Op dit moment werkt een onafhankelijke partij aan een berekening voor de omvang van de schadevergoeding. De huurder heeft zelf in de procedure een bedrag van € 600.000 aangeleverd als schadevergoeding. Het eerste beeld is dat de onafhankelijke partij, die ingezet is om de schadevergoeding te berekenen, veel lager uitkomt waardoor een reële inschatting van de verplichting niet te maken is. In het tweede kwartaal 2023 hopen we tot een definitieve vaststelling van de schadevergoeding te komen |